해외여행 준비할 때 은행 앱을 열면 “환율 우대 90%”가 크게 보입니다.

그래서 많은 분이 “그럼 수수료 거의 안 내는 거네”라고 생각하고 바로 환전부터 합니다.

그런데 막상 현찰을 받아보면, 뉴스에서 본 환율보다 비싸게 산 느낌이 듭니다. 문제는 내가 계산을 못 해서가 아니라, 환율이 ‘한 줄 숫자’가 아니라 여러 겹의 가격 구조로 되어 있기 때문입니다.

기본부터 30초만 정리합니다

뉴스에 나오는 환율(매매기준율)은 외환시장의 평균 환율에 가까운 기준값입니다.

하지만 은행은 이 매매기준율에 스프레드(가감)를 붙여서 전신환, 현찰, 여행자수표처럼 거래 형태별 환율을 고시합니다. 현찰 스프레드가 더 큰 편이라, 현찰 환전은 체감이 더 불리하게 느껴질 수 있습니다.

환율 우대 90%인데도 손해처럼 느껴지는 핵심 이유 3가지

- 우대는 “스프레드 전체”가 아니라 “스프레드 일부”에만 적용되는 구조가 많습니다

은행이 외화 현찰을 들여오고 운송·관리하는 비용을 반영해 스프레드를 정한다고 안내합니다.

즉 우대는 ‘기준환율’이 아니라, 그 위에 붙은 ‘비용 구간’을 얼마나 깎아주느냐의 문제라서, 90%라도 체감이 0%가 되지 않습니다. - 내가 본 환율은 “기준”, 내가 산 환율은 “현찰 살 때”입니다

예를 들어 기준이 1,200원이고 현찰 스프레드가 1.75%라면, 현찰 살 때 환율은 1,221원처럼 올라갑니다. 반대로 팔 때는 1,179원처럼 내려갑니다.

즉 “환율이 올랐다/내렸다”보다 먼저, 내가 지금 보는 숫자가 ‘기준’인지 ‘현찰 살 때’인지부터 구분해야 합니다. - 우대율이 크다고 ‘총비용’이 제일 싼 건 아닙니다

같은 90% 우대라도 은행·통화·수령 방식(지점/배달)마다 실제 적용 환율이 달라질 수 있고, 앱에서는 90% 우대를 전면에 안내하는 경우가 많습니다.

그래서 “우대율 경쟁”에 끌리면, 정작 중요한 비교(실제 적용 환율)가 빠집니다.

손해를 줄이는 ‘환전 수수료 확인 순서’ 5단계

1단계: 매매기준율과 현찰 살 때 환율을 동시에 봅니다

앱에서 환율 고시를 열어 “매매기준율 / 현찰 살 때”가 같이 보이는 화면을 찾습니다. 이게 출발점입니다.

2단계: 스프레드(차이 폭)를 먼저 계산합니다

현찰 살 때 – 매매기준율 = 내가 부담하는 비용 구간입니다.

우대 90%는 이 ‘비용 구간’ 일부를 깎는 개념이라, 비용 구간 크기를 모르고 우대만 보면 감이 틀어집니다.

3단계: 우대 적용 후 “최종 적용 환율”을 확인합니다

앱에 표시되는 “예상 적용 환율” 또는 “환전 신청 금액(원화)”을 확인합니다.

비교는 우대율이 아니라 최종 적용 환율로 해야 합니다.

4단계: 현찰이 꼭 필요한 금액만 현찰로, 나머지는 카드로 분리합니다

현찰은 스프레드가 큰 편이라(특히 소액) “전부 현찰”이 제일 비싼 선택이 되기 쉽습니다.

택시비·팁·소액만 현찰, 나머지는 카드로 분리하면 비용이 줄어드는 경우가 많습니다.

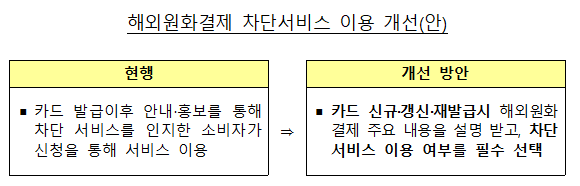

5단계: 해외 결제는 DCC(원화결제)부터 차단합니다

해외 가맹점이 “원화로 결제해드릴까요?”라고 물으면, 추가 수수료가 붙을 수 있습니다. 금융당국은 해외원화결제(DCC) 차단 서비스 안내 강화를 진행해 왔습니다.

즉, 환전으로 아낀 돈을 DCC로 다시 잃는 일이 생기지 않게 카드 설정을 먼저 점검하는 게 안전합니다.

실전 예시 1개만 보면 감이 잡힙니다

출국 전 100만 원을 바꾼다고 가정해 보겠습니다.

A은행은 우대 90%지만 현찰 스프레드가 큰 날이면 체감이 덜할 수 있고, B은행은 우대가 낮아도 최종 적용 환율이 더 낮을 수 있습니다.

그래서 결론은 단순합니다. “우대율”을 비교하지 말고, 같은 금액(예: 100만 원)으로 환전 신청 화면에서 실제로 받는 외화가 더 많은 곳을 선택하면 됩니다.

부모 입장에서 자녀에게 해줄 수 있는 한 가지 조언

자녀는 “환율이 오르기 전에 빨리 바꿔야 하나”에 마음이 급해집니다.

하지만 부모가 도와줄 포인트는 전망이 아니라, 환전 구조(기준/현찰/우대/카드 DCC)를 한 번에 정리해주는 것입니다.

이 순서만 잡아줘도, 같은 돈으로 여행 경비가 남는 경우가 많습니다.

환율 우대 90%는 ‘무료’가 아니라, 현찰 스프레드 구조를 얼마나 깎아주는지의 문제라서 최종 적용 환율로 비교해야 손해가 줄어듭니다.

해외여행/해외결제에서 어떤 상황이 제일 걱정되시나요?

현찰을 얼마나 바꿔야 할지 2) 환율 우대가 큰데도 비싸게 산 느낌 3) 카드 원화결제(DCC) 차단 방법

여행 국가(달러권/엔화권)와 “현찰 필요 예상 금액”을 댓글로 남겨주시면, 현찰·카드 비율을 어떻게 잡는 게 합리적인지 순서대로 정리해드리겠습니다.

'일반금융' 카테고리의 다른 글

| 해외결제 수수료 비교 환전 vs 해외카드 결제 vs ATM 인출(해외쇼핑 및 여행) (1) | 2026.01.02 |

|---|---|

| 금통장 vs KRX 금현물 vs 골드바 수수료 세금 보관 차이 한눈에 비교 (0) | 2025.12.31 |

| 고향사랑기부제 연말정산에 바로 안 보이는 이유 조회 순서 5단계 (0) | 2025.12.29 |

| 5세대 실손보험 전환 보험료보다 먼저 봐야 할 제외 항목 3가지 (2) | 2025.12.28 |

| 신생아 특례대출 부모가 도울 때 갈리는 것 증여 대환 실거주 체크리스트 (0) | 2025.12.27 |