급하게 돈이 필요해 IRP를 해지하려고 검색해보면

가장 먼저 보이는 말이 있습니다.

“IRP 중도해지하면 세금 16.5% 폭탄 맞는다.”

그래서 많은 분들이

해지 버튼 앞에서 멈춥니다.

“이거 전부 토해내는 거 아니야?”라는 생각 때문입니다.

하지만 실제 구조를 보면

IRP 중도해지에 16.5%가 붙는 경우와

그렇지 않은 경우는 명확히 나뉩니다.

문제는 대부분의 글이

이 구분을 설명하지 않는다는 점입니다.

1) IRP 중도해지 16.5%는 어디서 나온 숫자인가

IRP는 노후자금 전용 계좌입니다.

국가가 “노후에 쓰라”고 세제 혜택을 붙여준 대신,

중간에 쓰면 그 혜택을 다시 정산하는 구조입니다.

여기서 나오는 세금이

바로 기타소득세 16.5%입니다.

중요한 점은

이 16.5%가 IRP 계좌 전체에 자동으로 붙는 세율이 아니라는 것입니다.

IRP 안에 들어 있는 돈은

세금 계산상 모두 같은 돈이 아닙니다.

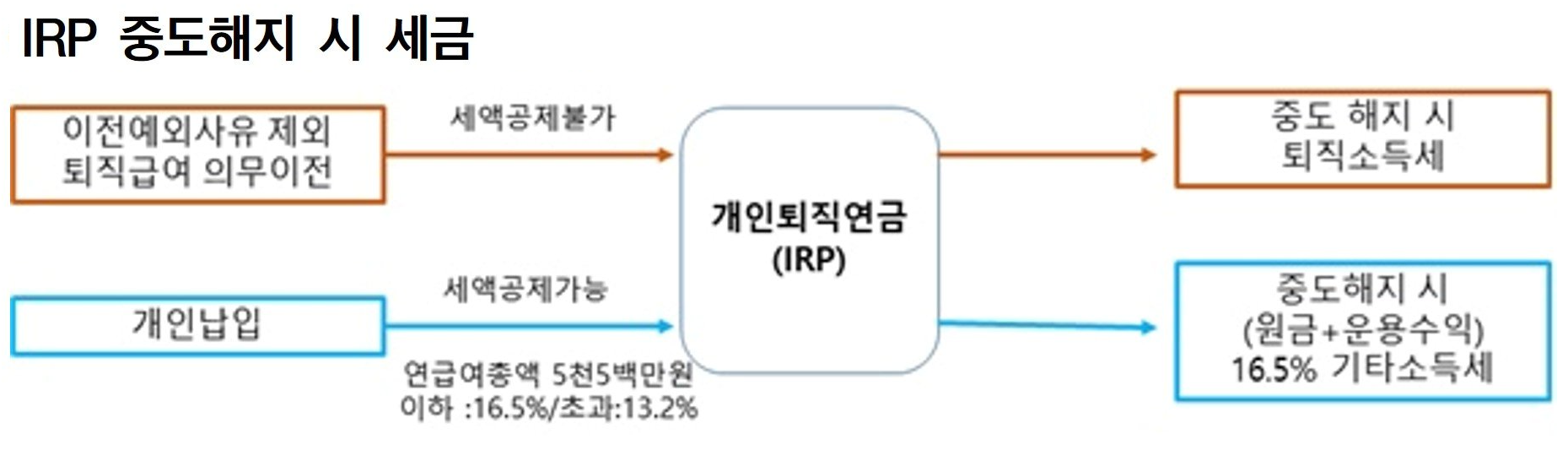

2) 가장 큰 착각: “IRP 해지하면 전부 16.5% 낸다?”

이게 가장 흔한 오해입니다.

실제 세금은 돈의 성격별로 따로 계산됩니다.

아래 표를 기준으로 보면 한 번에 정리됩니다.

<구분: IRP에 들어 있는 돈의 성격세액공제 여부적용 세금실제 의미>

| ① | 개인 납입금 | 세액공제 받음 | 기타소득세 16.5% | 연말정산으로 돌려받았던 세금 재정산 |

| ② | 개인 납입금 | 세액공제 안 받음 | 과세 없음 | 내 돈을 그대로 찾는 구조 |

| ③ | 운용 수익 | 해당 없음 | 기타소득세 16.5% | IRP 안에서 발생한 이자·수익 과세 |

| ④ | 퇴직금 원금 | 퇴직소득세 이미 납부 | 별도 계산 | 개인 납입 IRP와 과세 구조 다름 |

| ⑤ | 세액공제 받은 납입금 + 수익 혼합 | 일부 해당 | 합산 후 16.5% | ‘전부 토해내는 것처럼 느껴지는’ 구간 |

IRP 중도해지 세금 계산 한 장 요약

- 세액공제 받은 개인 납입금 → 기타소득세 16.5%

- 세액공제 안 받은 개인 납입금 → 과세 없음

- IRP 안에서 발생한 운용 수익 → 기타소득세 16.5%

- 퇴직금으로 들어온 금액 → 개인 IRP와 계산 구조 다름

즉,

“IRP 전체 × 16.5%”는 잘못된 계산입니다.

3) 계산 예시로 보면 왜 체감이 다른지 알 수 있습니다

사례 1

IRP에 500만원을 넣었고,

연말정산에서 전액 세액공제를 받았습니다.

- 과세 대상: 500만원

- 세금: 500만원 × 16.5% = 82만5천원

이 경우

“예전에 돌려받았던 세금을 다시 정산한다”는 느낌이 강합니다.

사례 2

IRP에 총 800만원이 있지만

- 500만원은 세액공제 받음

- 300만원은 세액공제 안 받음

- 과세 대상: 500만원

- 세금: 82만5천원

- 나머지 300만원: 과세 없음

IRP 안에 돈이 섞여 있어도

세금은 혜택 받은 부분만 계산됩니다.

사례 3

세액공제 받은 납입금 500만원 +

운용 수익 100만원이 있는 경우

- 과세 대상: 600만원

- 세금: 600만원 × 16.5% = 99만원

“원금보다 세금이 커 보인다”는 느낌은

수익까지 합쳐 과세되기 때문입니다.

4) 퇴직금 IRP 해지는 왜 더 헷갈릴까

많이 묻는 질문이 이것입니다.

“퇴직금 받은 IRP를 해지하면 또 세금 내나요?”

퇴직금 IRP는

개인이 추가로 납입한 IRP와 성격이 다릅니다.

- 퇴직금은 이미 퇴직소득세가 정산돼 들어온 돈

- 그래서 개인 납입 IRP와 같은 방식으로 16.5%를 적용하지 않습니다

이 구분을 안 해주기 때문에

온라인 글들이 더 혼란스럽게 느껴지는 겁니다.

5) IRP 중도해지가 진짜로 불리해지는 경우

다음 조건이 겹치면

세금 체감이 커집니다.

- 세액공제를 여러 해 동안 꽤 많이 받은 상태

- 운용 수익이 쌓여 있는 상태

- 전액을 한 번에 해지하는 경우

이 경우에는

“받았던 혜택을 한꺼번에 정산하는 구조”가 되기 때문에

심리적으로 손해처럼 느껴집니다.

6) 반대로 과장된 경우도 많습니다

- 세액공제를 거의 받지 않은 IRP

- 소액 납입 상태

- 불가피한 자금 사정으로 해지하는 경우

이런 경우까지

“무조건 세금 폭탄”이라고 보는 건 과장입니다.

IRP 중도해지가 문제인 게 아니라,

계산 없이 결정하는 게 문제입니다.

7) 해지 전에 반드시 확인해야 할 체크리스트

IRP를 해지하기 전에

아래 순서로만 확인해도 판단이 쉬워집니다.

- 세액공제를 받은 납입금이 얼마인가

- IRP에 퇴직금이 포함돼 있는가

- 운용 수익이 얼마나 쌓였는가

- 전액 해지인지, 일부 해지 가능한 구조인지

- 해지 시점이 연말정산에 영향을 주는지

이걸 확인하지 않고

“16.5%” 숫자만 보고 판단하면

불필요하게 겁부터 먹게 됩니다.

정리하면

IRP 중도해지 16.5%는

벌금처럼 무조건 부과되는 세금이 아닙니다.

어떤 돈을 해지하느냐에 따라 달라지는 계산 결과입니다.

숫자 하나만 보고 결정하지 말고,

IRP 안에 들어 있는 돈의 성격부터 확인하는 게 먼저입니다.

IRP 해지를 고민 중이신가요?

개인 납입 IRP인지, 퇴직금 IRP인지 댓글로 남겨주셔도 좋습니다.

'일반금융' 카테고리의 다른 글

| 5세대 실손보험 전환 보험료보다 먼저 봐야 할 제외 항목 3가지 (2) | 2025.12.28 |

|---|---|

| 신생아 특례대출 부모가 도울 때 갈리는 것 증여 대환 실거주 체크리스트 (0) | 2025.12.27 |

| 자녀 나라사랑카드 지금도 혜택 남아 있는지 확인하는 법 (0) | 2025.12.25 |

| 연금저축 600 IRP 300, 이 조합이 정답처럼 퍼진 이유와 예외 케이스 (0) | 2025.12.24 |

| ISA 계좌 연말에 사람들이 가장 많이 착각하는 기준 3가지 (0) | 2025.12.23 |